Больничный по новому расчет без головной боли

Ситуация

Работник представил листок нетрудоспособности в связи с травмой в быту с 18 по 29 ноября 2013 г. (12 календарных дней).

Данные для расчета

Размер среднедневного заработка за период для исчисления пособия по временной нетрудоспособности составил 15 000 руб.

бязательные страховые взносы за работника уплачивались более 6 месяцев.

Расчет

Шаг 1

Рассчитаем размер пособия по временной нетрудоспособности:

15 000 руб. × 80 / 100 × 12 дней = 144 000 руб.

За первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднедневного заработка.

Шаг 2

Рассчитаем пособие исходя из бюджета прожиточного минимума (БПМ).

В данной ситуации следует сравнить пособие, исчисленное исходя из среднедневного заработка, c минимальным размером пособия, исчисленного от БПМ в среднем на душу населения. Его размер составляет 50 % наибольшей величины БПМ в среднем на душу населения, утвержденного Советом Министров, за 2 последних квартала относительно каждого месяца, в котором имела место временная нетрудоспособность.

Наибольшая величина БПМ в среднем на душу населения за 2 последних квартала относительно ноября 2013 г. – 1 047 530 руб.

Минимальный размер пособия по временной нетрудоспособности за период с 18 по 29 ноября 2013 г. составляет 209 500 руб. (1 047 530 руб. × 50 % / 30 дней × 12 дней).

Размер пособия, рассчитанный из среднедневного заработка, оказался ниже минимального размера. Следовательно, пособие назначаем в минимальном размере – в сумме 209 500 руб.

Комментарий эксперта

В приведенном расчете обратите внимание, что для пособия по временной нетрудоспособности установлен минимальный размер. Если исчисленный размер пособия ниже минимального, пособие следует назначать в минимальном размере.

Поскольку размер пособия по временной нетрудоспособности, исчисленный из средне-дневного заработка (составляет 144 000 руб.), оказался ниже минимального размера (209 508 руб.), пособие по временной нетрудоспособности назначается в минимальном размере.

Обоснование: части первая и четвертая п. 16 Положения.

Ситуация

Работница принята на работу с 1 июля 2013 г. Она представила листок нетрудоспособности с 18 по 21 июля 2013 г. (4 календарных дня).

Данные для расчета

Страховые взносы за работницу уплачиваются с 1 июля 2013 г.

Расчет

Шаг 1

Определим наибольшую величину бюджета прожиточного минимума в среднем на душу населения (БПМ) за 2 последних квартала, предшествующих месяцу наступления нетрудоспособности (если БПМ изменился в сторону увеличения, в этом нет смысла).

Наибольший размер БПМ за I и II квартал 2013 г. составил 1 026 293 руб.

Шаг 2

Определим минимальный размер пособия в месяц:

1 026 293 руб. × 50 / 100 = 513 147 руб.

Шаг 3

Рассчитаем размер пособия по временной нетрудоспособности:

513 147 руб. / 31 день × 4 дня нетрудоспособности = 66 200 руб.

Комментарий эксперта

В приведенном расчете обратите внимание на то, что:

1) при расчете пособия по временной нетрудоспособности работникам, за которых обязательные страховые взносы уплачивались в соответствии с законодательством менее чем за 6 месяцев до возникновения права на пособие, назначается минимальное пособие в размере 50 % наибольшей величины БПМ за 2 последних квартала относительно каждого месяца, в котором имела место временная нетрудоспособность;

2) минимальный размер пособия по временной нетрудоспособности за неполный месяц определяется в размере величины, получаемой путем деления минимального размера пособия на количество календарных дней данного месяца с последующим умножением полученного результата на количество календарных дней освобождения от работы в связи с временной нетрудоспособностью согласно листку нетрудоспособности в этом месяце.

Обоснование: пп. 16, 17 Положения.

Ситуация

Работник принят в организацию с 1 августа 2013 г. Он представил листок нетрудоспособности в связи с общим заболеванием с освобождением от работы с 7 октября по 4 ноября 2013 г. (29 календарных дней). До возникновения права на пособие организация уплатила взносы за работника за август и сентябрь. Работник отработал все дни по графику работы, его заработная плата за каждый месяц составила по 4 000 000 руб.

Расчет

Шаг 1

В связи с тем что организация уплачивала страховые взносы за этого работника менее чем за 6 месяцев, предшествующих периоду наступления временной нетрудоспособности, необходимо определить периоды уплаты страховых взносов за него с учетом работы у других нанимателей.

По информации кадровой службы, работник окончил учебное заведение 30 июня 2013 г. и организация – его первое место работы. В таком случае период уплаты страховых взносов составляет всего лишь 2 месяца. Следовательно, пособие по временной нетрудоспособности назначают в минимальном размере.

Шаг 2

Рассчитаем размер пособия по временной нетрудоспособности.

Бюджет прожиточного минимума в среднем на душу населения на период с 1 августа по 31 октября 2013 г. установлен в размере 1 026 290 руб.

Размер пособия за дни, приходящиеся на октябрь 2013 г., составит 413 827 руб. (1 026 290 руб. × 50 / 100 / 31 × 25 дней).

Бюджет прожиточного минимума в среднем на душу населения на период с 1 ноября 2013 г. по 31 января 2014 г. установлен в размере 1 047 530 руб.

Размер пособия за дни, приходящиеся на октябрь 2013 г., равен 69 835 руб. (1 047 530 руб. × 50 / 100 / 30 × 4 дня).

Итого сумма пособия по временной нетрудоспособности за период с 7 октября по 4 ноября 2013 г. составит 483 662 руб.

Комментарий эксперта

В приведенном расчете обратите внимание на определение суммы пособия в связи с изменением размера бюджета прожиточного минимума.

Минимальный размер пособия «привязан» к месяцу, в котором имела место временная нетрудоспособность. Следовательно, при расчете пособия по временной нетрудоспособности принимается в расчет бюджет прожиточного минимума в месяце нетрудоспособности, а не на дату наступления нетрудоспособности.

При исчислении пособия по временной нетрудоспособности в минимальном размере не применяется процентное соотношение, установленное для определения размера пособия из среднедневного заработка (80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности).

Обоснование: пп. 16, 17 Положения.

Источник

Ситуация

Работник представил листок нетрудоспособности в связи с заболеванием, причиной которого явилось употребление алкоголя, выданный на период с 11 по 27 ноября 2013 г. (17 календарных дней).

Данные для расчета

Размер среднедневного заработка за период с 1 мая по 31 октября 2013 г. составил 158 500 руб.

Расчет

Шаг 1

Определим период назначения пособия по временной нетрудоспособности в связи с заболеванием, причиной которого явилось употребление алкоголя. Так, данное пособие:

– не назначается – за период с 11 по 16 ноября 2013 г. (за первые 6 календарных дней временной нетрудоспособности);

– назначается – за период с 17 по 22 ноября 2013 г. (начиная с 7-го календарного дня временной нетрудоспособности) в размере 40 %*; с 23 по 27 ноября 2013 г. (начиная с 13-го календарного дня временной нетрудоспособности) – в размере 50 %**.

__________________________

* Пособие устанавливается в размере 40 % (50 % от 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности (80 × 50 / 100)).

** Пособие назначается в размере 50 % (50 % от 100 % среднедневного заработка за последующие календарные дни нетрудоспособности (100 × 50 / 100)).

Шаг 2

Рассчитаем размер пособия:

1) за первые 6 дней нетрудоспособности из 12 пособие равно 0 руб.;

2) 158 500 руб. × 40 % / 100 % × 6 дней = 380 400 руб. – за остальные 6 дней из 12;

3) 158 500 руб. × 50 % / 100 % × 5 дней = 396 250 руб. – за последующие 5 дней после 12;

4) 380 400 руб. + 396 250 руб. = 776 650 руб.

Комментарий эксперта

В приведенной ситуации необходимо обратить внимание на следующее:

1) в связи с алкогольным опьянением за первые 6 календарных дней временной нетрудоспособности пособие не назначается;

2) начиная с 7-го календарного дня нетрудоспособности пособие назначается в размере 50 % от 80 % среднедневного заработка;

3) начиная с 13-го календарного дня нетрудоспособности за последующие 5 дней пособие назначается в размере 50 % от 100 % среднедневного заработка (см. график).

Обоснование: подп. 19.1 п. 19 Положения.

Ситуация

Сотрудник представил листок по временной нетрудоспособности, согласно которому период освобождения от работы – с 10 по 15 октября 2013 г. В листке нетрудоспособности врач сделал запись: «Нарушен режим. Не явился на прием в период с 15 по 20 октября 2013 г.». В связи с этим в листке нетрудоспособности не имеется освобождения на период с 16 по 20 октября 2013 г.

Данные для расчета

У плательщика, назначающего пособие по временной нетрудоспособности, работник работает более 3 лет. При расчете пособия по временной нетрудоспособности использованы следующие данные о заработке (см. таблицу):

__________________________

* В мае 2013 г. работник находился в трудовом отпуске (14 календарных дней).

** В июле 2013 г. работник 4 календарных дня находился на больничном.

Расчет

Шаг 1

Определим срок уплаты за работника взносов в ФСЗН.

Поскольку обязательные страховые взносы за работника уплачивались не менее 6 месяцев, пособие по временной нетрудоспособности исчисляется исходя из заработка.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в периоде, когда работник работал.

В число календарных дней расчетного периода, на которые делится заработок, не включаются периоды:

– трудового отпуска в мае 2013 г. – 14 календарных дней;

– временной нетрудоспособности в июле 2013 г. – 4 календарных дня.

Итого количество календарных дней, принимаемых для расчета, составляет 164.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

27 793 500 руб. / 164 дня = 169 473 руб.

Шаг 4

Рассчитаем размер пособия.

Комиссией по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности принято решение о назначении пособия в размере 50 % от исчисленного в связи с нарушением режима за 15 октября 2013 г.

За период с 10 по 14 октября 2013 г. (5 календарных дней) пособие назначается в размере 80 % среднедневного заработка:

169 473 руб. × 80 / 100 × 5 дней = 677 892 руб.

За 15 октября 2013 г. пособие назначается в размере 67 789 руб. (169 473 руб. × 80 / 100 × 50 / 100 × 1 день).

За дни, на которые не имеется освобождения от работы (с 16 по 20 октября 2013 г.), пособие не назначается.

Итого размер пособия работника составляет 745 700 руб. (677 892 руб. + 67 789 руб.).

Комментарий эксперта

В приведенном расчете обратите внимание, что в случае нарушения больным режима, предписанного врачом, пособие по временной нетрудоспособности назначается комиссией по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности, которая создается плательщиком обязательных страховых взносов (нанимателем). В этом случае за период нарушения режима размер пособия составит 50 % от исчисленного пособия.

Обоснование: подп. 19.2 п. 19, п. 32 Положения.

Ситуация

Работник торговой организации совершил прогул без уважительной причины 18 сентября 2013 г. Он представил листок по временной нетрудоспособности в связи с общим заболеванием с 19 по 24 сентября 2013 г. (6 календарных дней).

Данные для расчета

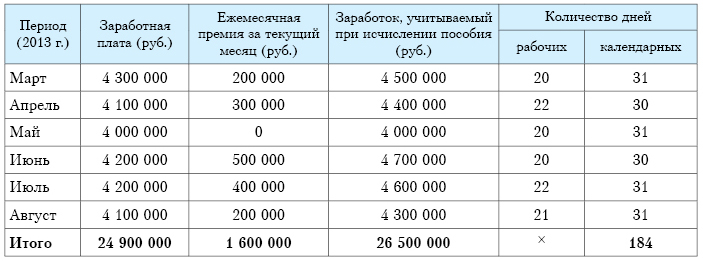

Страховые взносы на социальное страхование за работника уплачиваются более 6 месяцев. Он трудится по режиму 5-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 марта по 31 августа 2013 г. составляет (см. таблицу):

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения пособия).

В расчет принимается период с 1 марта по 31 августа 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в период, когда сотрудник работал.

В нашей ситуации в расчет следует принимать календарные дни:

31 день (за март) + 30 дней (за апрель) + 31 день (за май) + 30 дней (за июнь) + 31 день (за июль) + 31 день (за август) = 184 дня.

Итого количество календарных дней, принимаемых для расчета пособия, – 184.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

26 500 000 руб. / 184 дня = 144 022 руб.

Шаг 4

Рассчитаем размер пособия по временной нетрудоспособности.

В период прогула без уважительной причины пособие назначают в размере 50 % от пособия среднего заработка.

Временная нетрудоспособность считается наступившей в период прогула, если между прогулом и началом временной нетрудоспособности не было выхода на работу:

144 022 руб. × 40 / 100 × 6 дней = 345 700 руб.

Комментарий эксперта

В приведенном расчете обратите внимание, что факт прогула необходимо обязательно документально зафиксировать.

В таком случае при исчислении пособия по временной нетрудоспособности, наступившей в период прогула, размер пособия составит 40 % от исчисленной суммы пособия.

Обоснование: подп. 19.3 п. 19 Положения.

Источник

Ситуация

В связи с плохим самочувствием работник не полностью отработал рабочий день и представил с этого дня листок нетрудоспособности. По решению нанимателя за неполный день ему начислена заработная плата в полном объеме.

Листок по временной нетрудоспособности в связи с общим заболеванием выдан на период с 1 по 14 августа 2013 г. (14 календарных дней).

Данные для расчета

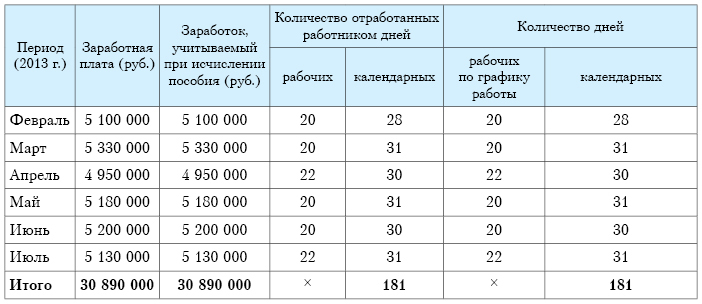

Работница 1 августа отработала 4 ч из 8 ч, предусмотренных графиком. В связи с плохим самочувствием ей пришлось прервать работу и обратиться в поликлинику, где ей и был выдан листок нетрудоспособности. По решению нанимателя работнице за 1 августа 2013 г. была начислена заработная плата, а листок нетрудоспособности оплачен начиная со 2 августа 2013 г. Страховые взносы на социальное страхование за нее уплачиваются более 6 месяцев. Работница трудится по графику 5-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 февраля по 31 июля 2013 г. составляет (см. таблицу):

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения пособия).

В расчет принимается период с 1 февраля по 31 июля 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда сотрудник работал.

В нашей ситуации в расчет следует принимать календарные дни:

28 дней (февраль) + 31 день (март) + 30 дней (апрель) + 31 день (май) + 30 дней (июнь) + 31 день (июль) = 181 день.

Итого количество календарных дней, принимаемых для расчета пособия, – 181.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

30 890 000 / 181 день = 170 663 руб.

Шаг 4

Рассчитаем размер пособия по временной нетрудоспособности:

1) 170 663 руб. × 80 / 100 × 11 дней = 1 501 800 руб.

Со 2 по 12 августа 2013 г. (11 календарных дней) пособие назначается в размере 80 % среднедневного заработка;

2) 170 663 руб. × 2 дня = 341 300 руб.

За последующие дни с 13 по 14 августа 2013 г. начиная с 13-го календарного дня нетрудоспособности пособие назначается в размере 100 %.

Общая сумма пособия – 1 843 100 руб. (1 501 800 руб. + 341 300 руб.).

Комментарий эксперта

В приведенном расчете обратите внимание:

1) пособие по временной нетрудоспособности не назначается за период, за который начислялась заработная плата;

2) на расчет периода, за который пособие назначается в размере 80 %.

Несмотря на то что пособие назначается начиная со 2 августа 2013 г., период, за который назначается пособие в размере 80 %, будет исчисляться с момента наступления нетрудоспособности, т.е. с 1 августа 2013 г. Поэтому пособие назначается в размере 80 % среднедневного заработка за период со 2 по 12 августа и в размере 100 % среднедневного заработка за период с 13 по 14 августа 2013 г.

Обоснование: подп. 9.5 п. 9 и п. 16 Положения.

Ситуация

Работник обратился в медицинское учреждение после окончания рабочего дня. Листок нетрудоспособности ему выдан со дня обращения. Он представил листок по временной нетрудоспособности в связи с общим заболеванием с 12 по 23 августа 2013 г. (12 календарных дней).

Данные для расчета

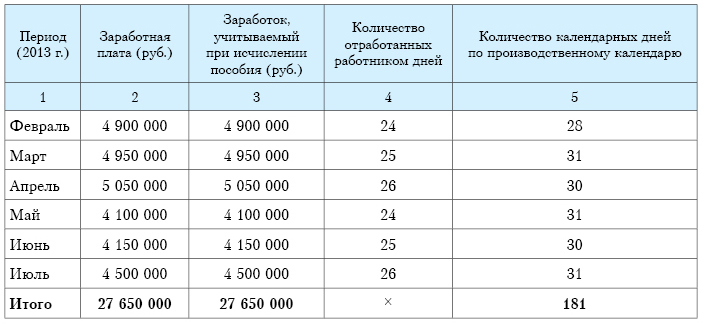

Работник 12 августа 2013 г. отработал полный рабочий день, предусмотренный графиком работы. Вечером в связи с плохим самочувствием он обратился в поликлинику, где ему был выдан листок нетрудоспособности на период с 12 по 23 августа 2013 г. Страховые взносы на социальное страхование за работника уплачиваются более 6 месяцев. Он трудится по графику 6-дневной рабочей недели. Заработок для исчисления пособия по временной нетрудоспособности за период с 1 февраля по 31 июля 2013 г. представлен в таблице.

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения права на пособие).

В расчет принимается период с 1 февраля по 31 июля 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка в период, когда сотрудник работал.

В нашей ситуации в расчет следует принимать календарные дни:

28 дней (февраль) + 31 день (март) + 30 дней (апрель) + 31 день (май) + 30 дней (июнь) + 31 день (июль) = 181 день.

Итого количество календарных дней, принимаемых для расчета пособия, – 181.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

27 650 000 / 181 день = 152 762 руб.

Шаг 4

Рассчитаем размер пособия по временной нетрудоспособности:

152 762 руб. × 80 / 100 × 11 дней = 1 344 300 руб.

За первые 12 календарных дней нетрудоспособности пособие назначается в размере 80 % среднедневного заработка.

Комментарий эксперта

В приведенном расчете обратите внимание, с какого дня может быть оплачен листок нетрудоспособности:

1) пособие по временной нетрудоспособности, по общему правилу, назначается в размере 80 % среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 % среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности.

Отсчет первых 12 календарных дней начинается с первого дня освобождения от работы в связи с временной нетрудоспособностью;

2) пособие по временной нетрудоспособности не назначается за период, за который начислялась заработная плата. За отработанный рабочий день работнику полагается заработная плата, а не пособие по временной нетрудоспособности.

Обоснование: подп. 9.5 п. 9 и п. 16 Положения.

Источник

Ситуация

Работник торгово-производственной организации представил листок по временной нетрудоспособности в связи с уходом за ребенком 10 лет при оказании медицинской помощи в стационарных условиях с 1 по 15 октября 2013 г. (15 календарных дней).

Данные для расчета

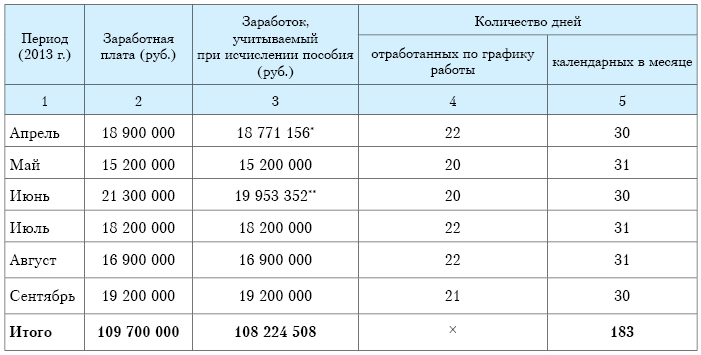

Страховые взносы на социальное страхование за сотрудника уплачиваются более 6 месяцев. Работник трудится по режиму 5-дневной рабочей недели. Заработная плата за период с 1 апреля по 30 сентября 2013 г. составляет (см. таблицу):

__________________________

* За апрель принимаем 4-кратную величину средней заработной платы работников в республике за март 2013 г. – 18 771 156 руб. (4 692 789 руб. × 4).

** За июнь принимаем 4-кратную величину средней заработной платы работников в республике за май 2013 г. – 19 953 352 руб. (4 988 338 руб. × 4).

Расчет

Шаг 1

Определим расчетный период (6 календарных месяцев, предшествующих месяцу возникновения пособия).

В расчет принимается период с 1 апреля по 30 сентября 2013 г.

Шаг 2

Рассчитаем количество календарных дней, принимаемых для расчета среднего заработка, в период, когда сотрудник работал.

В нашей ситуации в расчет следует принимать календарные дни:

30 дней (за апрель) + 31 день (за май) + 30 дней (за июнь) + 31 день (за июль) + 31 день (за август) + 30 дней (за сентябрь) = 183 дня.

Итого количество календарных дней, принимаемых для расчета пособия, – 183.

Шаг 3

Рассчитаем среднедневной заработок для исчисления пособия:

108 224 508 руб. / 183 дня = 591 391 руб.

Шаг 4

Рассчитаем размер пособия по временной нетрудоспособности:

591 391 руб. × 15 календарных дней = 8 870 900 руб.

Пособие по временной нетрудоспособности лицам, осуществляющим уход за больным ребенком в возрасте до 14 лет, назначается в размере 100 % среднедневного заработка за календарные дни, удостоверенные листком нетрудоспособности.

Шаг 5

Рассчитаем максимальный размер пособия по следующей формуле:

5 374 793 руб. × 3-кратная величина средней заработной платы работников за сентябрь 2013 г. / 31 календарный день октября × 15 календарных дней временной нетрудоспособности = 7 802 100 руб.

__________________________

∗ 5 374 793 руб. – средняя заработная плата работников в республике за сентябрь 2013 г.

Поскольку исчисленная сумма пособия превышает предельное значение, работнику следует назначить пособие в размере 7 802 100 руб.

Комментарий эксперта

В приведенном расчете необходимо обратить внимание на следующее:

1) в заработок для исчисления пособий пособия по временной нетрудоспособности работникам включаются виды оплаты труда, на которые в соответствии с законодательством начисляются обязательные страховые взносы. Заработок для исчисления пособий за каждый календарный месяц расчетного периода не может превышать сумму, на которую начисляются обязательные страховые взносы в соответствии с законодательством. Обязательные страховые взносы начисляются на выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, но не выше 4-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы;

2) максимальный размер пособий устанавливается в размере 3-кратной величины средней заработной платы работников в республике в месяце, предшествующем месяцу, в котором возникло право на пособие.

Обоснование: подп. 18.5 п. 18, пп. 21, 22, 24, 29 Положения.

Источник